Με δεδομένο ότι οι ασφαλιστικές εισφορές έχουν συνδεθεί πλέον με το φορολογητέο εισόδημα είναι εύκολα αντιληπτό, ότι τα εισοδήματα των ατομικών επιχειρήσεων και των Εταίρων των προσωπικών εταιρειών (ΟΕ– ΕΕ ) πλήττονται ανεπανόρθωτα από τις εισφορές υπέρ ΕΦΚΑ.

Αυτό οδηγεί κυρίως τους επιχειρηματίες να σκέφτονται για το αν τελικά συμφέρει να διατηρήσουν την ατομική επιχείρηση ή την προσωπική εταιρεία στην οποία συμμετέχουν (ΟΕ – ΕΕ κλπ) σε σχέση με το να δημιουργήσουν μια νέα Κεφαλαιουχικής (ΑΕ – ΕΠΕ – ΙΚΕ) ή να μετατρέψουν την ήδη υπάρχουσα σε μία από τις παραπάνω.

Σύμφωνα με τον Γιώργο Πρεβεζιάνο, υπεύθυνο του τμήματος φορολογικού σχεδιασμού, της Φοβερά Προστασία ΑΕ, η οποία κατέχει σημαντική θέση στο χώρο των εταιριών που παρέχουν Λογιστικές, Φοροτεχνικές & Μισθοδοτικές υπηρεσίες, «από τις τρείς νομικές μορφές κεφαλαιουχικών εταιριών θα επικεντρωθούμε στις ΙΚΕ (Ιδιωτική κεφαλαιουχική εταιρία) διότι προσφέρει περισσότερα πλεονεκτήματα συγκριτικά με τις άλλες, όπως μεγάλη ευκολία ίδρυσης, ευκολία διαχείρισης, μικρό κόστος ίδρυσης – κεφάλαιο ίδρυσης από 1 ευρώ, εξασφάλιση προσωπικής περιουσίας κλπ».

Όπως αναφέρει χαρακτηριστικά: «Το γιατί λοιπόν να ιδρύσετε μια ΙΚΕ ή να μετατρέψετε την εταιρία σε μια ΙΚΕ είναι προφανές, θα υπάρχει ελάφρυνση στις εισφορές υπέρ ΕΦΚΑ. Ας δούμε τώρα και το πότε πρέπει να πάρετε μια τέτοια απόφαση και ποιοι είναι οι παράγοντες που την καθορίζουν.

Πρώτος παράγοντας που θα πρέπει να εξετάσετε πριν πάρετε την απόφαση της μετατροπής της ατομικής ή της προσωπικής εταιρείας σας σε ΙΚΕ θα πρέπει να είναι το ύψος της κερδοφορίας σας. Είναι προφανές και το γνωρίζετε ότι στις ατομικές επιχειρήσεις το κέρδος θεωρείται ατομικό εισόδημα και πάνω σε αυτό υπολογίζονται και οι ατομικές εισφορές ΕΦΚΑ, ενώ σε μια ΟΕ – ΕΕ το κέρδος επιμερίζεται κατά το ποσοστό συμμετοχής των εταίρων στις ατομικές τους δηλώσεις μετατρέπεται σε ατομικό εισόδημα και πάνω σε αυτό υπολογίζονται οι ασφαλιστικές εισφορές του ΕΦΚΑ.

Στις ΙΚΕ δίνοντας αμοιβές ΔΣ (Διοικητικού Συμβουλίου ) στους εταίρους πετυχαίνουμε την μείωση του ατομικού εισοδήματος ή τον περιορισμό του στα επίπεδα που εμείς επιθυμούμε και ταυτόχρονα εγγράφουμε στα βιβλία της εταιρείας μας την δαπάνη μισθοδοσίας, οπότε και ωφελούμαστε και σε εταιρικό φόρο αφού η αμοιβή ΔΣ εταίρου ή διαχειριστή λογίζεται ως έξοδο για μισθωτή υπηρεσία.

Δεύτερος παράγοντας προς εξέταση είναι ο αριθμός των εταίρων που θα συμμετέχουν. Η συγκεκριμένη παράμετρος παίζει ιδιαίτερο ρόλο αφού, σε συνδυασμό τις αμοιβές ΔΣ παραπάνω, μπορούμε να «σπάσουμε» εισοδήματα σε περισσότερα του ενός ατόμου, οπότε θα πετύχουμε μεγαλύτερο έξοδο μισθοδοσίας για την εταιρεία και άρα φορολογική ελάφρυνση και παράλληλα μικρότερα ατομικά εισοδήματα και κατ’ επέκταση μικρότερη ατομική ασφαλιστική επιβάρυνση.

Τρίτος παράγοντας που όχι μόνο δεν θα πρέπει να παραβλέψουμε αλλά να τον δούμε με πολύ μεγάλη προσοχή είναι η προστασία της ατομικής περιουσίας του εταίρου που παρέχει μια κεφαλαιουχική εταιρία, διότι οι εταίροι των κεφαλαιουχικών εταιριών δεν ευθύνονται για τις υποχρεώσεις της εταιρίας με την προσωπική τους περιουσία. Όταν μεγαλώνει ο τζίρος μια εταιρίας μεγαλώνουν και οι ανάγκες της για ανάπτυξη και επενδύσεις (κτίρια, νέα προϊόντα, υποκαταστήματα, εξοπλισμός κλπ.) γεγονός που την οδηγεί πολλές φορές στον τραπεζικό δανεισμό.

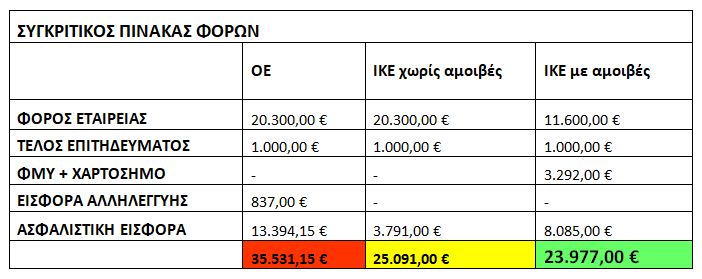

Για να γίνουν τα ανωτέρω κατανοητά και ειδικότερα αυτά που αφορούν τις ελαφρύνσεις, παραθέτουμε ένα παράδειγμα, όπου απεικονίζεται η ωφέλεια τόσο σε φορολογικό όσο και ασφαλιστικό επίπεδο.

ΟΕ στην οποία συμμετέχουν 2 εταίροι με ποσοστό 50% ο καθένας παρουσιάζει κέρδη προ φόρων 70.000€. Οι εταίροι αποφασίζουν να μετατρέψουν την ΟΕ σε ΙΚΕ και να παίρνουν αμοιβές ΔΣ 15.000 ο καθένας. Παρακάτω απεικονίζονται οι επιβαρύνσεις (φορολογικές και ασφαλιστικές) τόσο στην ΟΕ όσο και στην ΙΚΕ (με αμοιβές και χωρίς αμοιβές).

*Στα ποσά του παραπάνω πίνακα δεν συμπεριλαμβάνονται οι προκαταβολές επόμενης χρήσης αφού συμψηφίζονται στην επόμενη χρονιά και επιβαρύνουν την επιχείρηση σε ότι αφορά το θέμα της ρευστότητάς της.

«Εύκολα γίνεται αντιληπτό ότι στη συγκεκριμένη περίπτωση, η ΙΚΕ με αμοιβές ΔΣ συμφέρει σε κάθε περίπτωση και δημιουργεί ωφέλεια 12.000 περίπου κάτι που καθιστά ξεκάθαρη την απόφαση για μετατροπή της εταιρείας.

Ζητήστε άμεσα από το λογιστή – φοροτεχνικό σας, αν δεν το έχει ήδη κάνει, να δημιουργήσει για εσάς ένα σενάριο φορολόγησης με βάση τα δικά σας οικονομικά στοιχεία. Ο φορολογικός σχεδιασμός είναι ένα απαραίτητο εργαλείο πρόληψης επιβάρυνσης φορολογίας και ασφαλιστικών εισφορών, και ως γνωστόν «Το δε προνοείν και προλαμβάνειν κρείττον εστί του θεραπεύειν», τονίζει ο κ. Πρεβεζιάνος.