Πιθανές νέες αρνητικές διαταραχές στην πλευρά της προσφοράς (ενέργεια, τρόφιμα, πρώτες ύλες), συνιστούν ανοδικούς κινδύνους για την πορεία του πληθωρισμού στην Ελλάδα το επόμενο χρονικό διάστημα σύμφωνα με την σχετική ανάλυση στο δελτίο της «7 Ημέρες Οικονομία» της Eurobank Research.

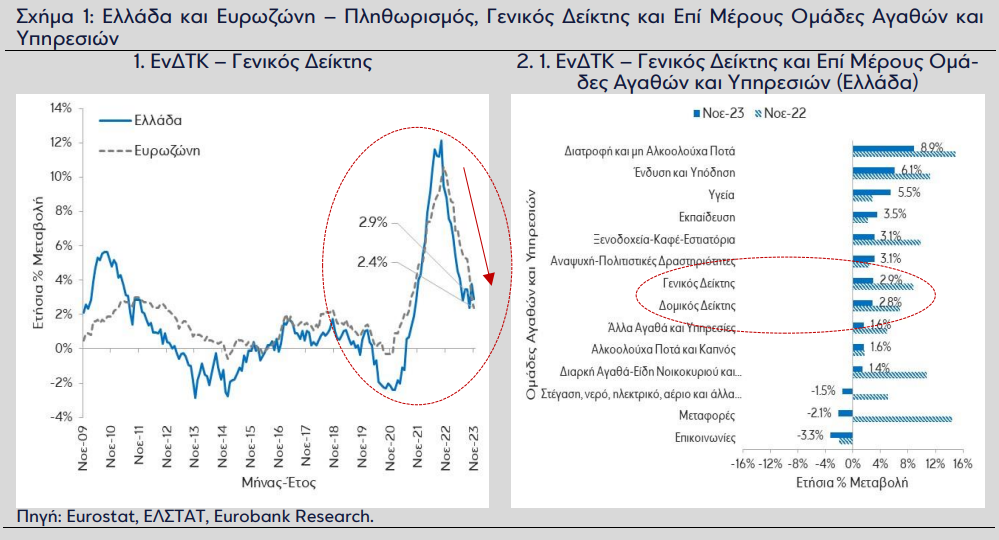

Ο ετήσιος πληθωρισμός στην Ελλάδα, βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ), υποχώρησε στο 2,9% τον Νοε-23 (2,4% στην Ευρωζώνη), από 3,8% τον Οκτ-23, ενώ στο 11μηνο Ιαν-Νοε-23 διαμορφώθηκε στο 4,2% (5,7% στην Ευρωζώνη), από 9,4% το αντίστοιχο διάστημα πέρυσι. Όπως έχουμε αναφέρει σε προηγούμενα τεύχη του δελτίου 7 Ημέρες Οικονομία, η εν λόγω αποκλιμάκωση, η οποία έχει ως αφετηρία τον Οκτ-22, αντανακλά κυρίως τη μείωση των διεθνών τιμών ενέργειας. Επί παραδείγματι, στο 11μηνο Ιαν-Νοε-23, η μέση τιμή του πετρελαίου brent κινήθηκε καθοδικά στα $82,6/βαρέλι, από τα $100,6/βαρέλι το 11μηνο Ιαν-Νοε-22 (-17,9%), παραμένοντας ωστόσο υψηλότερη κατά 28,9% σε σύγκριση με τα προ πανδημίας επίπεδα.

Σε ό,τι αφορά την πορεία των τιμών στις δέκα βασικές κατηγορίες αγαθών και υπηρεσιών που συνθέτουν τον ΕνΔΤΚ, η μεγαλύτερη αύξηση τον Νοε-23 σημειώθηκε στη διατροφή και μη αλκοολούχα ποτά με 8,9% (από 14,9% τον Νοε-22) και ακολούθησαν: ένδυση και υπόδηση (6,1%, από 11,2% τον Νοε-22), υγεία (5,5%, 2,8% τον Νοε-22), εκπαίδευση (3,5%, 2,2% τον Νοε-22), ξενοδοχεία-καφέ-εστιατόρια (3,1%, 9,9% τον Νοε-22), αναψυχή-πολιτιστικές δραστηριότητες (3,1%, 2,4% τον Νοε-22), άλλα αγαθά και υπηρεσίες (1,6%, 5,0% τον Νοε-23), αλκοολούχα ποτά και καπνός (1,6%, 1,7% τον Νοε-22) και διαρκή αγαθά-ειδή νοικοκυριού (1,4%, 10,7% τον Νοε-22). Τέλος, σε τρείς κατηγορίες αγαθών και υπηρεσιών καταγράφηκε μείωση του επιπέδου των τιμών. Αυτές ήταν: νερό, ηλεκτρικό, αέριο και άλλα καύσιμα (-1,5%, 5,1% τον Νοε-22), μεταφορές (-2,1%, 14,4% τον Νοε-22) και επικοινωνίες (-3,3%, -2,0% τον Νοε-22).

Αφαιρώντας από τον ΕνΔΤΚ τις κατηγορίες της ενέργειας, των τροφίμων, των ποτών και του καπνού, δηλαδή υπολογίζοντας τον πυρήνα του ΕνΔΤΚ, η ετήσια μεταβολή του εν λόγω δείκτη διαμορφώθηκε στο 2,8% τον Νοε-23, από 3,6% τον Οκτ-23, ενώ στο 11μηνο Ιαν-Νοε-23 ανήλθε στο 5,5%, από 4,4% την αντίστοιχη περίοδο πέρυσι. Η ενίσχυση του δομικού πληθωρισμού στο 11μηνο Ιαν-Νοε-23 προέρχεται από την υστερόχρονη διάχυση των πληθωριστικών πιέσεων στις υπηρεσίες και σε μη ενεργειακά βιομηχανικά προϊόντα. Παρά ταύτα, με αφετηρία τον Ιουν-23, ο δομικός πληθωρισμός ακολουθεί πτωτική τροχιά.

Σύμφωνα με τις φθινοπωρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (ΕΕπ), ο μέσος ετήσιος πληθωρισμός στην Ελλάδα αναμένεται να διαμορφωθεί στο 4,3% το 2023 (από 9,3% το 2022), 2,8% το 2024 και 2,1% το 2025. Τα εν λόγω μεγέθη είναι ελαφρώς υψηλότερα από τις αντίστοιχες εκτιμήσεις του Κρατικού Προϋπολογισμού 2024 (4,1% και 2,6% το 2023 και το 2024 αντίστοιχα).

Πιθανές νέες αρνητικές διαταραχές στην πλευρά της προσφοράς (ενέργεια, τρόφιμα, πρώτες ύλες), συνιστούν ανοδικούς κινδύνους για την πορεία του πληθωρισμού στην Ελλάδα το επόμενο χρονικό διάστημα.

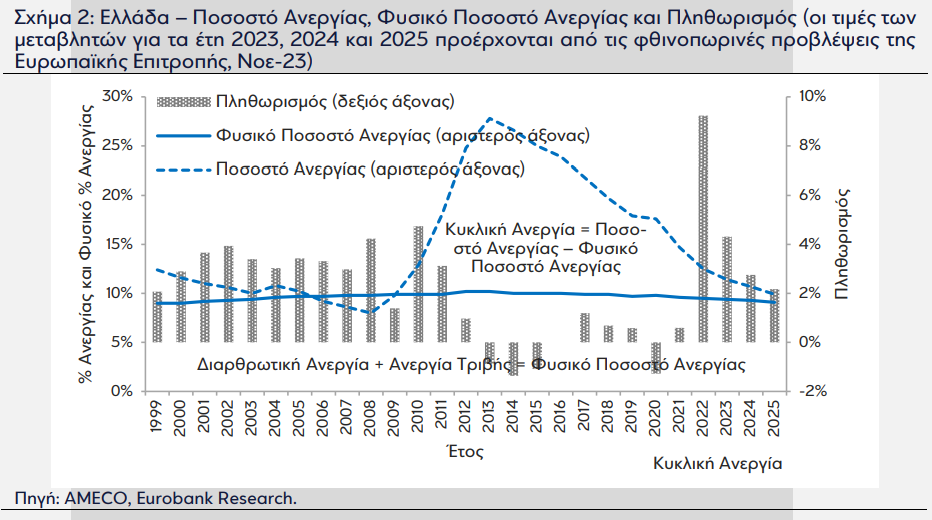

Από την άλλη πλευρά, αυξήσεις στους πραγματικούς μισθούς που συμβαδίζουν με την παραγωγικότητα της εργασίας, ενίσχυση των μεταρρυθμίσεων στην αγορά εργασίας που συνεισφέρουν στη μείωση του φυσικού ποσοστού ανεργίας (βλέπε Σχήμα 2), καλλιέργεια φήμης για δημοσιονομική σταθερότητα και ενίσχυση του ανταγωνισμού στις αγορές αγαθών και υπηρεσιών αποτελούν παράγοντες που δύνανται να οδηγήσουν σε περαιτέρω αποκλιμάκωση του πληθωρισμού στο μέλλον.