Σε μείωση των εκτιμήσεων της για την κερδοφορία της Alpha Bank κατά 16% το 2020 και κατά 21% το 2021 προχώρησε η HSBC μειώνοντας παράλληλα κατά 27% την τιμή - στόχο για τη μετοχή της τράπεζας στα 0,50 ευρώ, από 0,70 ευρώ προηγουμένως, με σύσταση «hold».

Αυτό προκύπτει καθώς η βρετανική τράπεζα προσαρμόζει τις εκτιμήσεις της για τα καθαρά έσοδα από τόκους NII με μια βραδύτερη αύξηση των δανείων. Όπως σημειώνει η μετοχή της Alpha Bank σημείωσε πτώση κατά 20% τους τελευταίους τρεις μήνες, οδηγώντας τον δείκτη αποτίμησης προς ενσώματη λογιστική αξία P/TBV για το 2021 στο χαμηλό 0,12x. Σε αυτό το επίπεδο επισημαίνει πως η χαμηλότερη κερδοφορία και οι κίνδυνοι που ελλοχεύουν γύρω από την ποιότητα των assets εξαιτίας της αναζωπύρωσης της πανδημίας έχουν «περάσει» στην τιμή της μετοχής και αυτός είναι και ο λόγος που διατηρεί τη σύσταση «hold». Παράλληλα, εκτιμά πως το P/E (price-to-earnings) θα διαμορφωθεί στο 3,7x το 2020, στο 9χ το 2021 και στο 2,1x το 2022, ενώ η απόδοση επενδυμένου κεφαλαίου ROIC , θα διαμορφωθεί στο 2,2% το 2020, στο 1% το 2021 και στο 5% το 2022.

Από την άλλη στην ποιότητα του ενεργητικού εντοπίστηκε μεγαλύτερη ανθετικότητα, με τις αναστολές πληρωμών να καλύπτουν το 20% των PE (Performing Exposures) -που αυξήθηκαν κατά 3% στο α' εξάμηνο του έτους- από το 30% που ανέμενε αρχικά η βρετανική τράπεζα. Με βάση ωστόσο το τελευταίο η HSBC έκανε λόγο πως περίπου το 30% των PE της Alpha θα «κινδυνεύσει» και έπειτα περίπου το 25% αυτών θα «κοκκινίσει». Έτσι οι κίνδυνοι που ελλοχεύουν για τη δημιουργία νέων NPEs ύψους 2 δισ. ευρώ με το cost of risk στις 210 μονάδες βάσης, είναι αρκετά υψηλότεροι από τις εκτιμήσεις της Alpha, ενώ μια πιο ακριβής εικόνα θα υπάρξει το επόμενο έτος μετά τη λήξη των αναστολών πληρωμής.

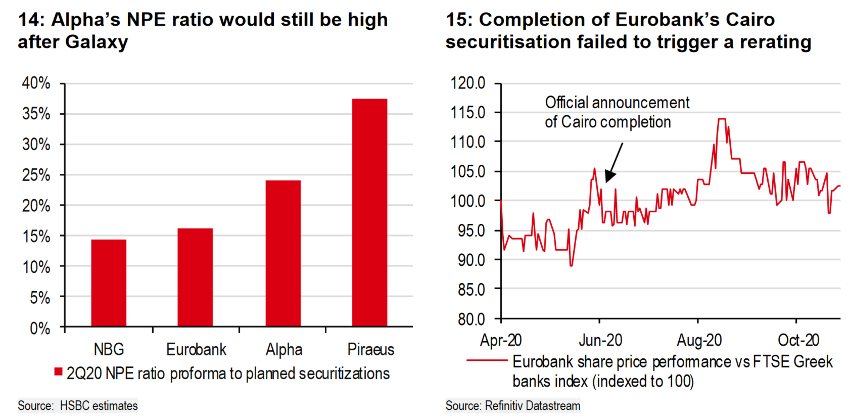

Σε ότι αφορά την τιτλοποίηση Galaxy ύψους 10,8 δισ. ευρώ η βρετανική τράπεζα αναφέρει πως η ολοκλήρωσή της (στόχος στο δ' τρίμηνο του 2020) θα είναι ένα σημαντικό βήμα για τον εξορθολογισμό/εξυγίανση του ισολογισμού. Ωστόσο η ολοκλήρωση του Galaxy δεν θα μπορούσε να οδηγήσει σε re-rating για τη μετοχή της τράπεζας για δύο βασικούς λόγους:

- Ο δείκτης NPE της Alpha θα μειωθεί κατά 20 μονάδες βάσης στο 24% pro-forma προς το Galaxy. Αυτή θα είναι μια σημαντική βελτίωση, αλλά το 24% εξακολουθεί να είναι, ένα πολύ υψηλό ποσοστό (σε σύγκριση με την Eurobank και την Εθνική Τράπεζα). Μετά το Galaxy, ο κεφαλαιακός δείκτης CET1 της Alpha αναμένεται να μειωθεί 250-280 μονάδες βάσης κατά 12%, που είναι μεν πάνω από το FLB3 (Fully loaded Basel III) του 11%, αλλά όχι με μεγάλο περιθώριο. Εκτός, αυτού το 67% του CET1 αποτελείται από τους αναβαλλόμενους φόρους DTC και έτσι η ικανότητα απορρόφησης ζημιών θα ήταν μικρότερη από πριν.

- Η τιτλοποίηση Cairo της Eurobank δεν προκάλεσε μια σημαντική εκ νέου ανατίμηση σε πιο ευνοϊκές συνθήκες αγοράς. Το ίδιο θα μπορούσε να ισχύει και για την Alpha Bank, όπως εκτιμά η HSBC.