Αλλαγές αναμένεται να φέρει η ψηφιοποίηση στο παραδοσιακό μοντέλο των τραπεζών με τα ψηφιακά κανάλια και τις εφαρμογές να κερδίζουν τις εντυπώσεις των καταναλωτών και να μετατοπίζουν το βάρος από το προϊόν προς τον πελάτη, με προϋπόθεση την εμπιστοσύνη και την διαφάνεια. Αυτό τουλάχιστον ανέφεραν οι συμμετέχοντες του πάνελ «Αξιοποιώντας τις ψηφιακές τεχνολογίες στον χρηματοπιστωτικό κλάδο», που πραγματοποιήθηκε στο πλαίσιο του τριήμερου συνεδρίου του Συνδέσμου Επιχειρήσεων Πληροφορικής και Επικοινωνιών Ελλάδος.

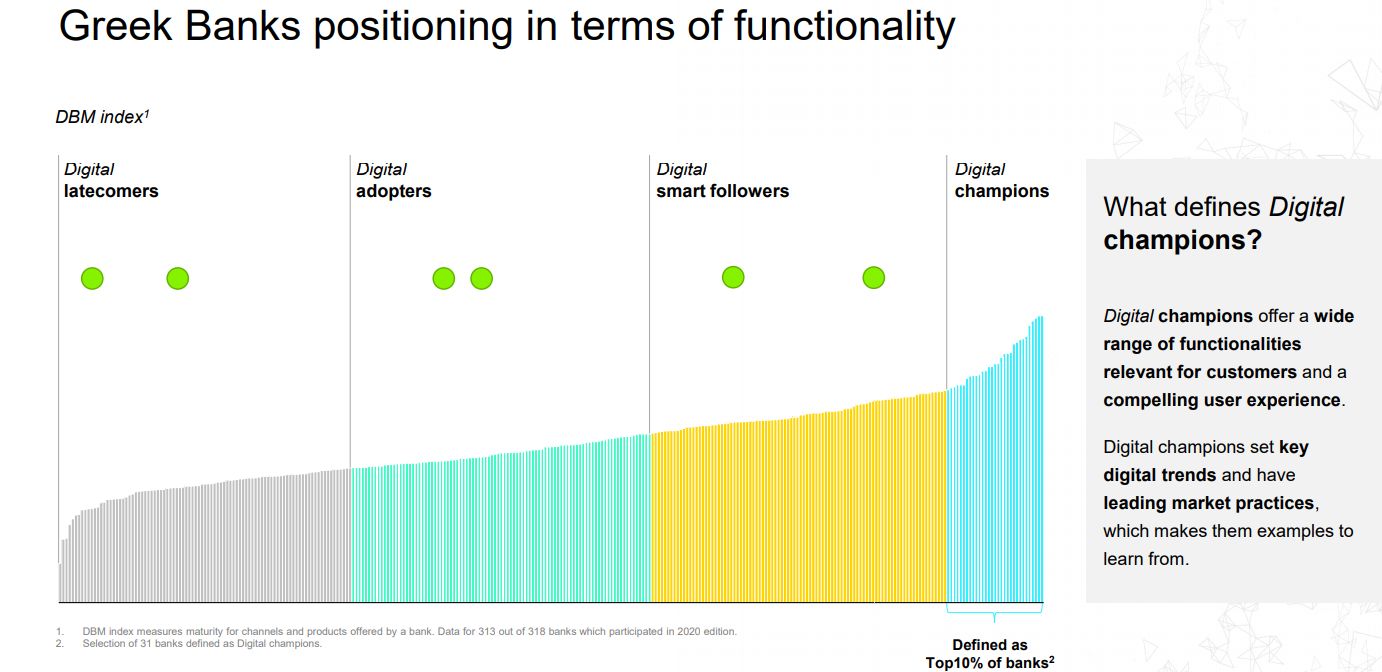

Κατά την ίδια συζήτηση μάλιστα, με αφορμή και την παγκόσμια μελέτη της Deloitte με τίτλο «Digital Banking Maturity», η οποία μέτρησε για πρώτη φορά τις ψηφιακές επιδόσεις και 6 ελληνικών τραπεζών, προέκυψε ότι οι ελληνικές τράπεζες κινούνται σε τρεις «ταχύτητες» όσον αφορά στις ψηφιακές δυνατότητες τους και την αξιοποίηση και προώθηση των ψηφιακών καναλιών τους.

Για την ακρίβεια 2 από τις 6 τράπεζες που συμμετείχαν χαρακτηρίζονται ως digital smart followers, κατηγορία που καταλαμβάνει την δεύτερη θέση στο δείκτη της ψηφιακής ωριμότητα των χρηματοπιστωτικών ιδρυμάτων (DBM) της Delloitte. Να σημειωθεί ότι στην πρώτη θέση βρίσκονται τράπεζες που πρωτοπορούν στα ψηφιακά κανάλια και προϊόντα και χαρακτηρίζονται ως digital champions ενώ στην τρίτη θέση όπου κατατάσσονται 2 ακόμα ελληνικές τράπεζες που συμπεριλήφθηκαν στη μελέτη, βρίσκονται οι digital adopters, δηλαδή τα χρηματοπιστωτικά ιδρύματα εκείνα που υιοθετούν σταδιακά τις ψηφιακές λύσεις κι υπηρεσίες. Η τελευταία θέση στην οποία εντάσσονται οι υπόλοιπες δύο ελληνικές τράπεζες, φέρει τον τίτλο digital latecomers και περιλαμβάνει οργανισμούς που κινούνται με καθυστέρηση προς τις ψηφιακές λύσεις σε σχέση με το σύνολο της αγοράς.

Ειδικότερα και σύμφωνα με τα αποτελέσματα που παρουσίασε ο κ. Νίκος Χριστοδούλου, Partner, Consulting Leader της Deloitte Greece, οι ελληνικές τράπεζες, διαθέτουν σημαντικές ψηφιακές λειτουργικότητες πλησιάζοντας ανά περιπτώσεις ορισμένες από τις δυνατότητες των ψηφιακών πρωτοπόρων (digital champions). Ωστόσο ειδοποιός διαφορά τους από τους digital champions παραμένει το γεγονός ότι δεν έχουν επενδύσει τόσο στο κινητό τηλέφωνο όσο στο διαδίκτυο.

Να σημειωθεί ότι οι 318 τράπεζες από 39 χώρες που συμμετείχαν στην έρευνα αξιολογήθηκαν σε περισσότερες από 1100 διαφορετικές λειτουργικότητες από ομάδα 180 ερευνητών (mystery shoppers) που άνοιξαν λογαριασμούς στα ψηφιακά κανάλια κάθε τράπεζας καταγράφοντας τις υπηρεσίες τους. Παράλληλα, πραγματοποιήθηκε έρευνα πάνω σε 4.900 πελάτες (240 εκ των οποίων στην Ελλάδα), ώστε να χαρτογραφηθούν οι ανάγκες τους, τα κανάλια προτίμησής τους (φυσικό κατάστημα, διαδίκτυο, κινητό τηλέφωνο) και η εμπειρία χρήστη.

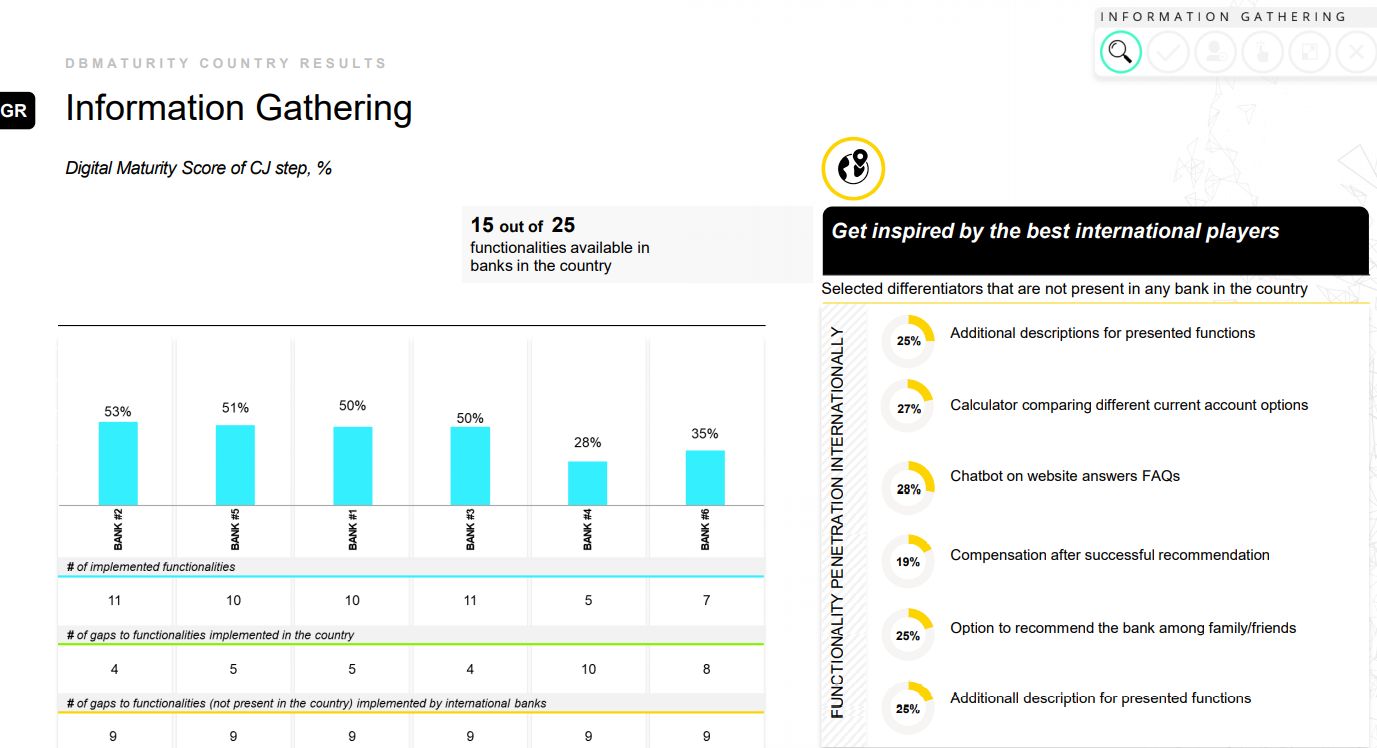

Βάσει των αποτελεσμάτων λοιπόν, προκύπτει ότι οι ελληνικές τράπεζες κινούνται αρκετά καλά στην παροχή πληροφόρησης από τα ψηφιακά κανάλια με τις τράπεζες να διαθέτουν 15 από τις συνολικά 25 λειτουργικότητες που περιλαμβάνει η κατηγορία. Για την ακρίβεια ο ελληνικός μέσος όρος, όσον αφορά στο ποσοστό των διαθέσιμων λειτουργιών, ήταν στο 43% έναντι 45% του παγκόσμιου μέσου όρου και 58% των ψηφιακών πρωτοπόρων οργανισμών.

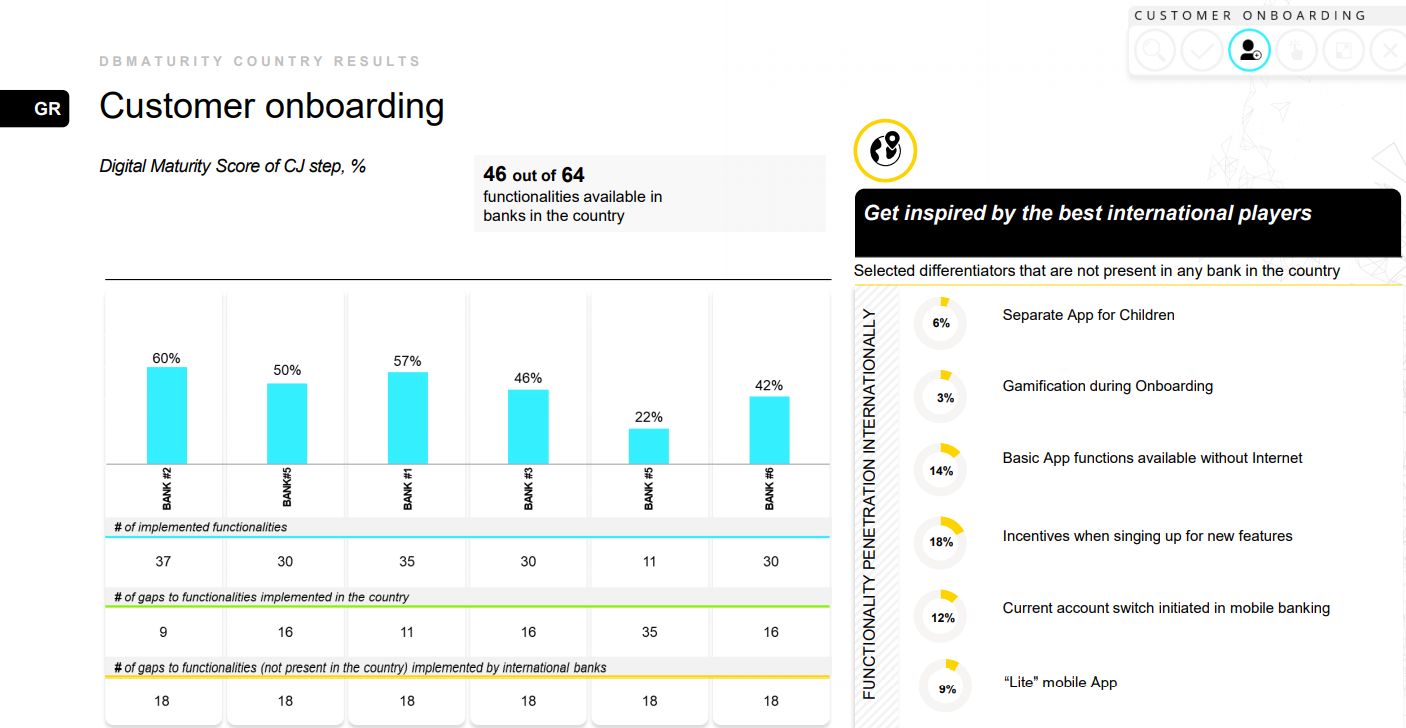

Αρκετά καλές ήταν και οι επιδόσεις στο αποκαλούμενο customer onboarding, με τον μέσο όρο να φτάνει στο 48% (46 από τις 64 λειτουργικότητες διαθέσιμες), ακολουθώντας κατά πόδας τον παγκόσμιο μέσο όρο του 50% κι απέχοντας λιγότερο από το μέσο όρο των ψηφιακά πρωτοπόρων που ορίζεται στο 68%.

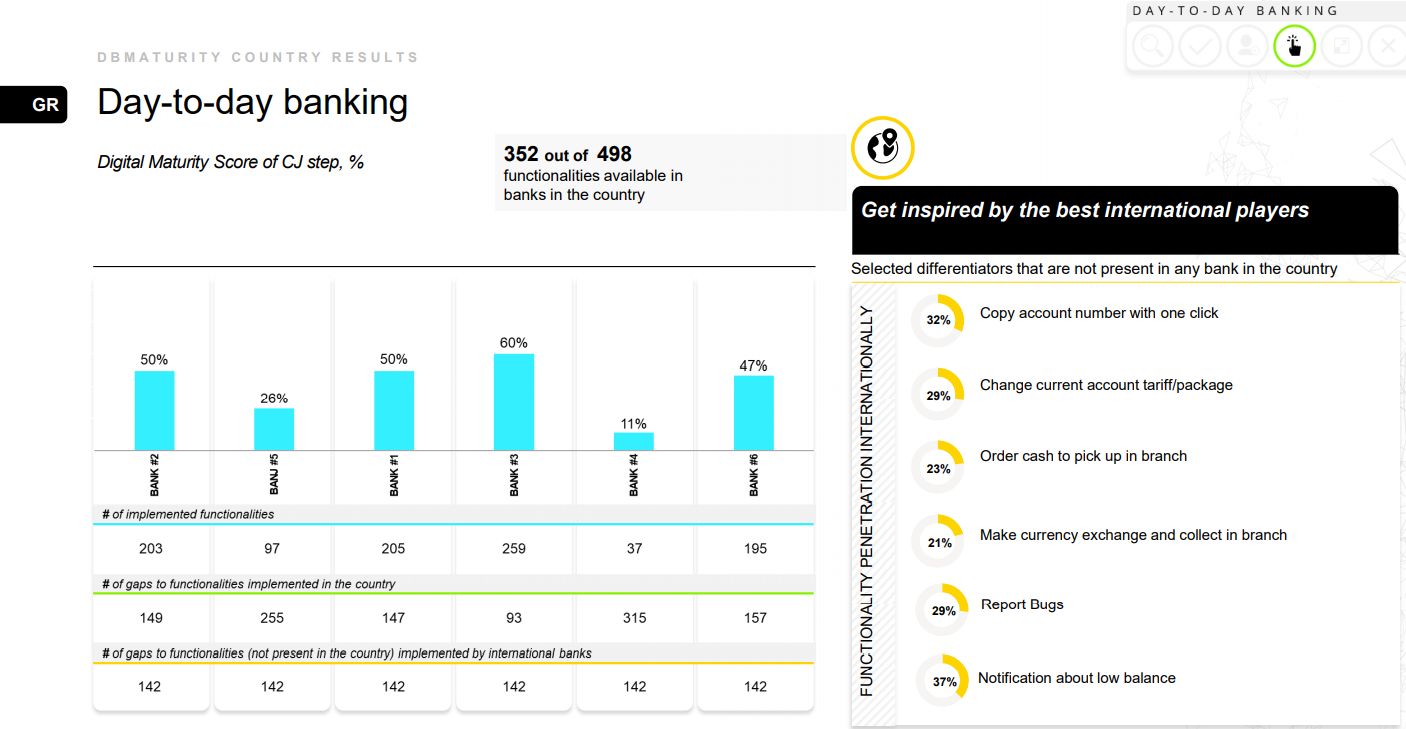

Αντίστοιχες ήταν και οι επιδόσεις στην κατηγορία των καθημερινών δραστηριοτήτων τραπεζικής (π.χ. διαχείριση λογαριασμών και καρτών, πληρωμές και μεταφορές), με την ελληνικές τράπεζες να έχουν διαθέσιμο στο κοινό το 39% των εξεταζόμενων λειτουργικοτήτων (352 από τις 498) έναντι 42% που είναι ο παγκόσμιος μέσος όρος και 66% των ψηφιακών πρωτοπόρων.

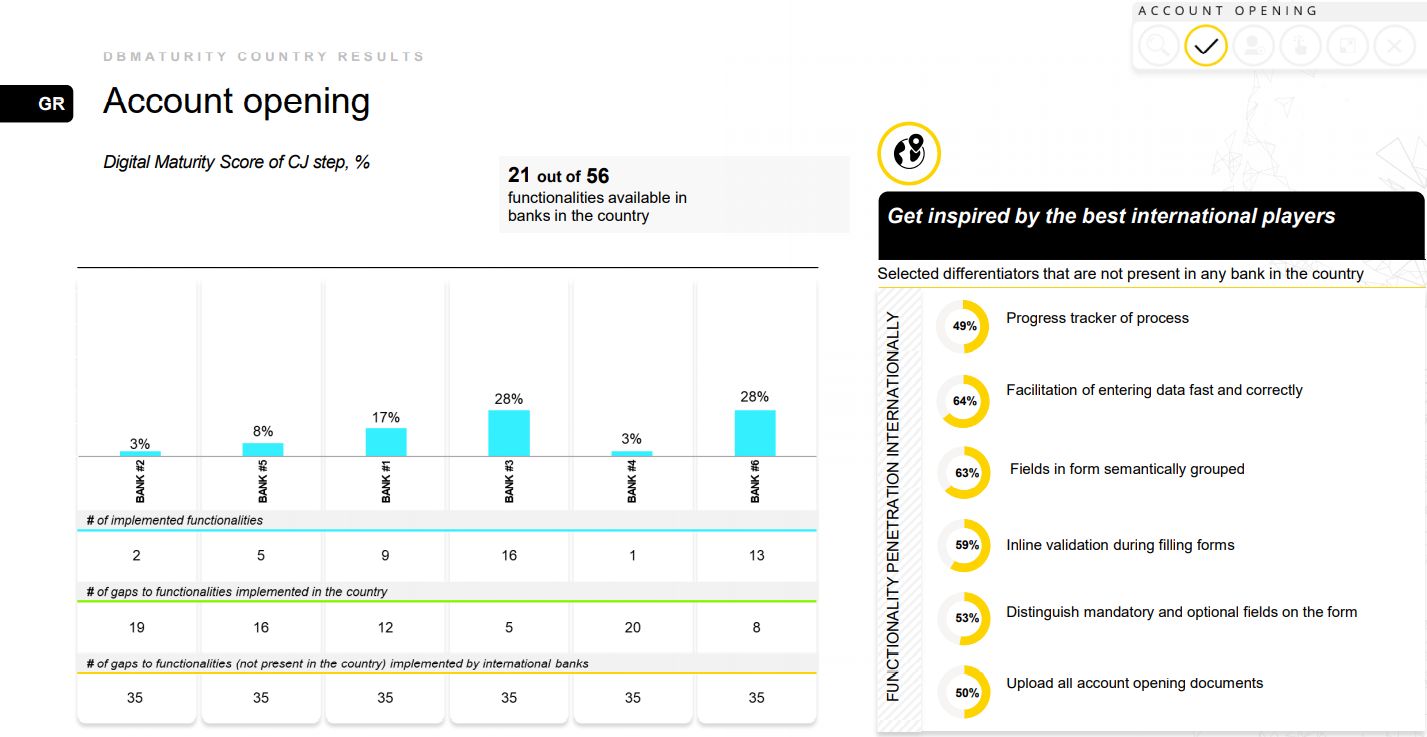

Στον αντίποδα, χαμηλές επιδόσεις συγκέντρωσαν στην κατηγορία «άνοιγμα λογαριασμού», με τον μέσο όρο των ελληνικών τραπεζών να φτάνει στο 17% έναντι 40% του παγκόσμιου μέσου όρου και του 73% των digital champions. Στην Ελλάδα είναι διαθέσιμες 21 από τις 56 λειτουργικότητες που εξετάστηκαν στην έρευνα.

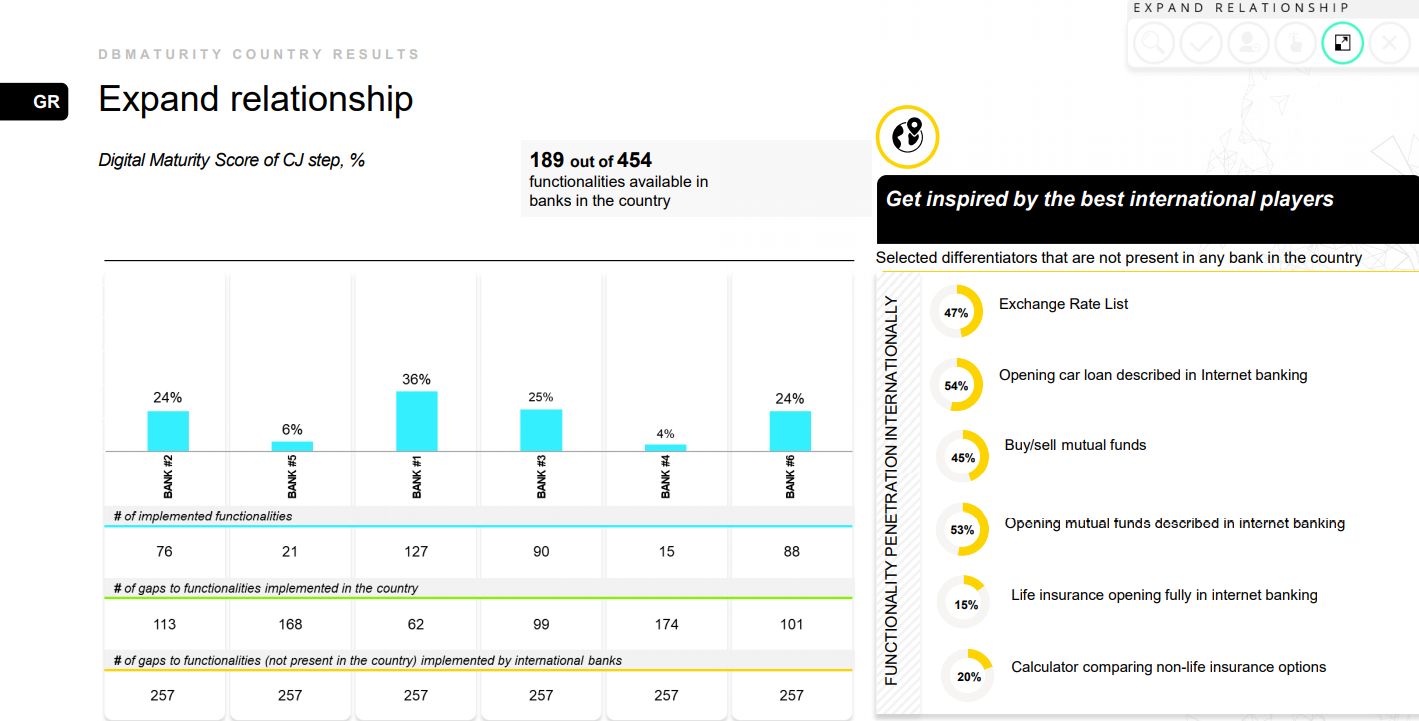

Στο 18% (189 από 454 λειτουργικότητες) με τον παγκόσμιο μέσο όρο στο 24% και των ψηφιακών πρωτοπόρων στο 46% ήταν και οι επιδόσεις των ελληνικών τραπεζών στον τομέα της παροχής μη τραπεζικών υπηρεσιών.

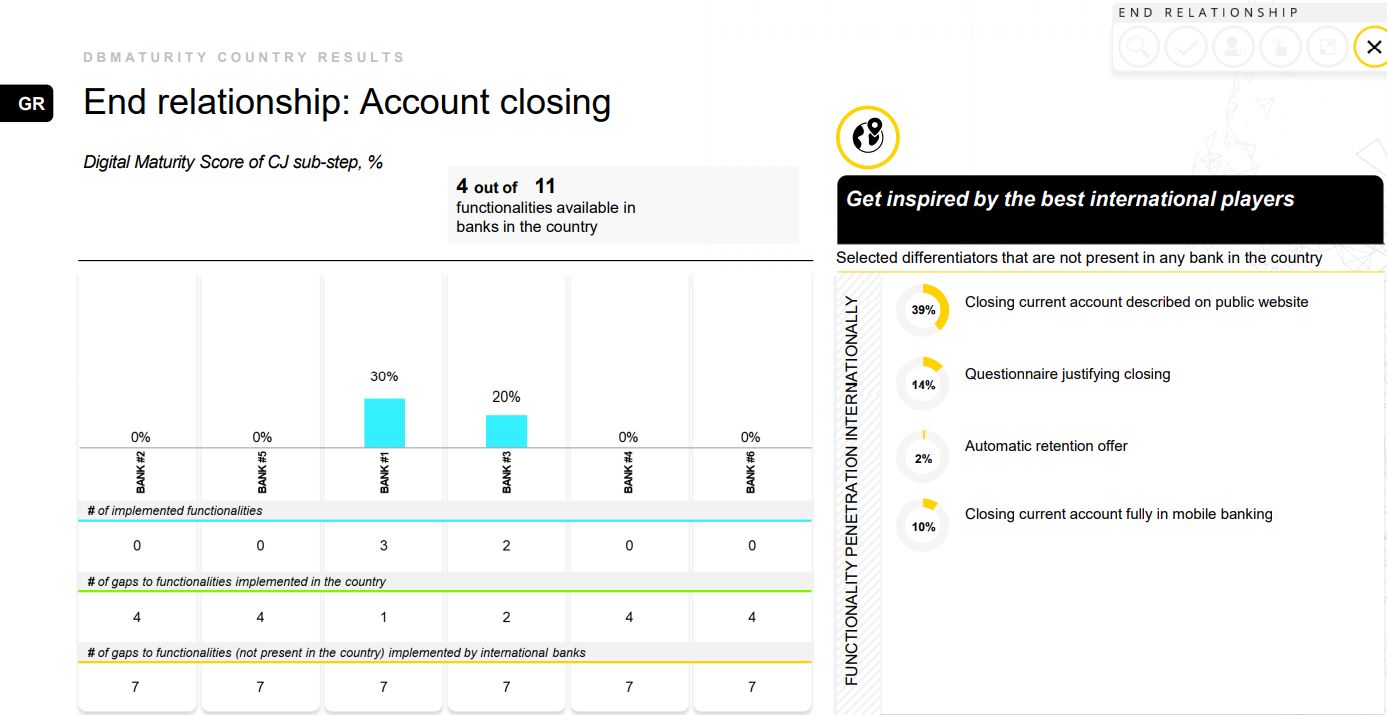

Τέλος, ακόμα χαμηλότερη ήταν η επίδοση στην κατηγορία «κλείσιμο λογαριασμού» με τα χρηματοπιστωτικά ιδρύματα της χώρας να έχουν διαθέσιμες μόλις το 7% των λειτουργικοτήτων της κατηγορίας (4 από τις 11 εξεταζόμενες) όταν ο παγκόσμιος μέσος όρος είναι στο 15% και των ψηφιακών πρωτοπόρων στο 66%.