Την ανοδική του πορεία παρά τις προκλήσεις του οικονομικού περιβάλλοντος και τη μειωμένη ζήτηση στον κατασκευαστικό κλάδο κατάφερε να συνεχίσει ο Όμιλος ΕlvalHalcor.

Ο όγκος πωλήσεων των προϊόντων αλουμινίου αυξήθηκε κατά 7,3% σε σύγκριση με το 2023, ενώ αν εξαιρέσουμε και το αποτέλεσμα της απο-ενοποίησης της ΕΤΕΜ κατά το Α’ τρίμηνο του 2023, η αύξηση αυτή ήταν 7,9%, επηρεαζόμενη κυρίως από τις αυξημένες πωλήσεις των προϊόντων για τη συσκευασία. Αντίθετα, ο όγκος πωλήσεων του Κλάδου Χαλκού παρουσίασε μείωση κατά 2,4% επηρεαζόμενος από τη χαμηλή ζήτηση για τα προϊόντα του.

Οι τιμές των μετάλλων στο LME κινήθηκαν σε υψηλά επίπεδα κατά τη διάρκεια του έτους. Η μέση τιμή του αλουμινίου διαμορφώθηκε στα 2.236 ευρώ ανά τόνο έναντι 2.081 ευρώ ανά τόνο το 2023, ήτοι αύξηση 7,4%. Η μέση τιμή του χαλκού διαμορφώθηκε στα 8.454 ευρώ ανά τόνο το 2024 έναντι 7.842 ευρώ ανά τόνο την αντίστοιχη περσινή χρήση, αυξημένη κατά 7,8%, ενώ η μέση τιμή του ψευδάργυρου διαμορφώθηκε στα 2.569 ευρώ ανά τόνο για τη κλεισμένη χρήση έναντι 2.449 ευρώ ανά τόνο το 2023, σημειώνοντας αύξηση κατά 4,9%.

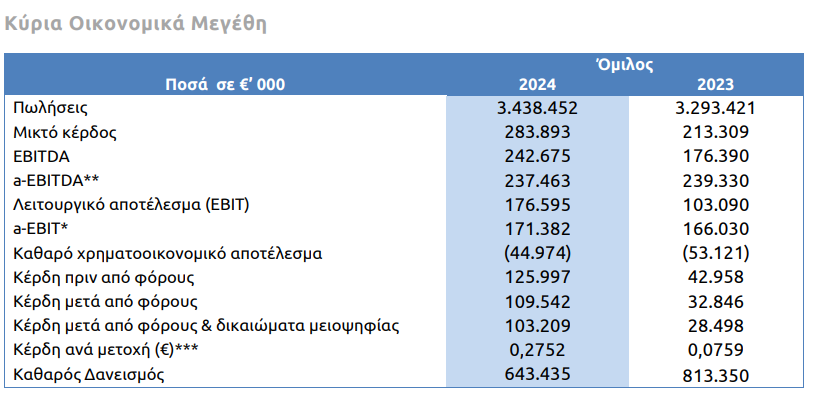

Ο ενοποιημένος κύκλος εργασιών διαμορφώθηκε στα 3.438,5 εκατ. ευρώ το 2024, αυξημένος κατά 4,4%, έναντι 3.293,4 εκατ. ευρώ το 2023, επηρεασμένος θετικά από τον αυξημένο όγκο πωλήσεων και τις ψηλές τιμές των μετάλλων. Στον αντίποδα επηρεάστηκε αρνητικά από το προϊοντικό μίγμα πωλήσεων μεταξύ των δύο Κλάδων.

Τα ενοποιημένα μικτά κέρδη διαμορφώθηκαν στα 283,9 εκατ. ευρώ το 2024, έναντι 213,3 εκατ. ευρώ την αντίστοιχη περσινή χρήση. Τα ενοποιημένα κέρδη πριν από φόρους, τόκους και αποσβέσεις ανήλθαν στα 242,7 εκατ. ευρώ έναντι 176,4 εκατ. ευρώ το 2023, επηρεαζόμενα από τα αποτελέσματα μετάλλου τα οποία διαμορφώθηκαν σε κέρδη 6,2 εκατ. ευρώ για το 2024 έναντι ζημίας 47,4 εκατ. ευρώ για το 2023.

Τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις, αποτέλεσμα μετάλλου και λοιπά έκτακτα έσοδα και έξοδα (a-EBITDA), τα οποία απεικονίζουν καλύτερα την οργανική κερδοφορία του Ομίλου, παρουσίασαν οριακή μείωση κατά 0,8% και διαμορφώθηκαν στα 237,5 εκατ. ευρώ το 2024 έναντι 239,3 εκατ. ευρώ το προηγούμενο έτος.

Το ενοποιημένο καθαρό χρηματοοικονομικό αποτέλεσμα (κόστος) κατά τη διάρκεια του έτους, βελτιώθηκε σημαντικά κατά 17,0% στα 44,9 εκατ. ευρώ από 53,1 εκατ. ευρώ. Η μεταβολή αυτή οφείλεται στη σημαντική μείωση του καθαρού δανεισμού κατά 169,9 εκατ. ευρώ, ως επακόλουθο των ενισχυμένων ελεύθερων ταμειακών ροών του Ομίλου που προήλθαν, αφενός, από την επιτυχή διαχείριση του κεφαλαίου κίνησης και την επιβράδυνση των επενδύσεων, μετά και την ολοκλήρωση των μεγάλων επενδυτικών προγραμμάτων του Κλάδου Αλουμινίου και, αφετέρου, τη μείωση των επιτοκίων αναφοράς. Επιπρόσθετα, ο Όμιλος έχει προχωρήσει και στις απαραίτητες ενέργειες για τη μείωση της έκθεσής του στις στα υψηλά επιτόκια αναφοράς, επιτυγχάνοντας, στο τέλος της χρήσης, το 66% του συνολικού δανεισμού να είναι με σταθερό επιτόκιο.

Τα ενοποιημένα κέρδη πριν από φόρους ανήλθαν στα 126,0 εκατ. ευρώ το 2024, έναντι 43,0 εκατ. ευρώ το 2023, ενώ τα ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν σε 103,2 εκατ. ευρώ για την κλεισμένη χρήση (ή 0,27522 ευρώ ανά μετοχή) από 28,5 εκατ. ευρώ για την αντίστοιχη χρήση του 2023 (ή 0,07595 ευρώ ανά μετοχή).

Το Διοικητικό Συμβούλιο θα προτείνει προς την Τακτική Γενική Συνέλευση των μετόχων, τη διανομή μερίσματος μικτού ποσού 0,09 ευρώ ανά μετοχή.

\

\

Κλάδος Αλουμινίου

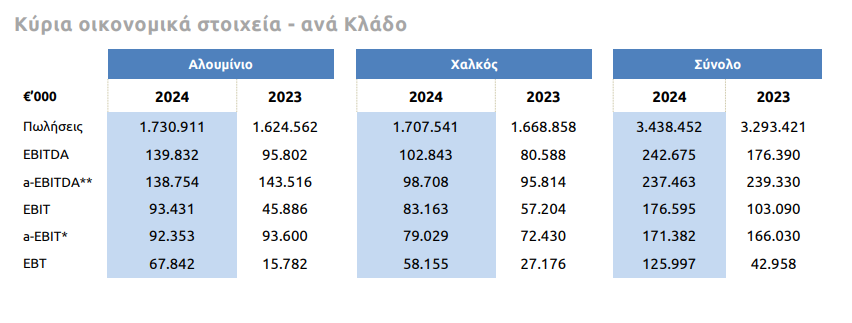

Ο Κλάδος Αλουμινίου κατάφερε να επιτύχει αύξηση του όγκου πωλήσεων του μέσα σε ένα δυσμενές οικονομικό περιβάλλον, παρά τις δύσκολες γεωπολιτικές και οικονομικές συνθήκες, επιβεβαιώνοντας την ανοδική του πορεία για ένα ακόμη έτος. Η αυξημένη ζήτηση για τα προϊόντα της εύκαμπτης συσκευασίας του Κλάδου, ιδιαίτερα μετά το αναιμικό πρώτο τρίμηνο του 2024, σε συνδυασμό με την αυξημένη παραγωγική δυναμικότητα του Τομέα Έλασης Αλουμινίου, συντέλεσαν στην αύξηση του όγκου πωλήσεων κατά 7,3% (ή κατά 7,9% εξαιρώντας το αποτέλεσμα της απο-ενοποίησης της ΕΤΕΜ). Πιο συγκεκριμένα τα προϊόντα που απευθύνονται στην άκαμπτη και εύκαμπτη συσκευασία παρουσίασαν αύξηση 12,9% ενώ τα προϊόντα που απευθύνονται στον κλάδο των κατασκευών σημείωσαν αύξηση κατά 6,4%. Η οργανική κερδοφορία του Κλάδου (a-Ebitda) παρουσίασε μείωση κατά 3,3% στα 138,8 εκατ. ευρώ το 2024 έναντι 143,5 εκατ. ευρώ την αντίστοιχη χρήση του 2023 αποδιδόμενο στις χαμηλές τιμές κατεργασίας και το μίγμα πωλήσεων, που μερικώς αντισταθμίστηκαν από χαμηλότερο κόστος παραγωγής. Τα κέρδη προ φόρων και τόκων του Κλάδου ανήλθαν σε 93,4 εκατ. ευρώ, έναντι κερδών 45,8 εκατ. ευρώ το 2023, επηρεαζόμενα κυρίως από τα αποτελέσματα μετάλλου που διαμορφώθηκαν σε ζημία 5,2 εκατ. ευρώ έναντι ζημίας 36,0 εκατ. ευρώ την περσινή χρήση.

Οι μειωμένες επενδύσεις 51,4 εκατ. ευρώ (από 69,2 εκατ. ευρώ το 2023), η σημαντική βελτίωση του κεφαλαίου κίνησης κατά 79,0 εκατ. ευρώ, σε συνδυασμό με την ισχυρή λειτουργική κερδοφορία, οδήγησαν τις ελεύθερες ταμειακές ροές στα 167,4 εκατ. ευρώ.

Κλάδος Χαλκού

Ο κύκλος εργασιών του Κλάδου Χαλκού διαμορφώθηκε στα 1.707,5 εκατ. ευρώ έναντι 1.668,9 εκατ. ευρώ το 2024, αυξημένος κατά 2,3%, ενισχυμένος από τις υψηλότερες τιμές του LME. Ο όγκος πωλήσεων παρουσίασε μείωση κατά 2,4%, επηρεαζόμενος από τη μειωμένη ζήτηση στο κλάδο των κατασκευών και των βιομηχανικών εφαρμογών. Ο τομέας σωλήνων χαλκού παρουσίασε μείωση κατά 4,5% ενώ ο τομέας διέλασης κραμάτων χαλκού αύξηση κατά 6,8%.

Μείωση παρουσίασε ο όγκος πωλήσεων της θυγατρικής Sofia Med για τα προϊόντα έλασης κατά 2,4%, ως αποτέλεσμα κυρίως του προϊοντικού μίγματος, με λεπτότερα υψηλότερης προστιθέμενης αξίας προϊόντα, ενώ τα προϊόντα διέλασης χαλκού παράμειναν στα ίδια επίπεδα. Τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις, αποτέλεσμα μετάλλου και λοιπά έκτακτα έσοδα και έξοδα (a-EBITDA) ανήλθαν στα 98,7 εκατ. ευρώ έναντι 95,8 εκατ. ευρώ το 2023, οδηγούμενα κυρίως από το βελτιωμένο προϊοντικό μίγμα, τα βελτιωμένα αποτελέσματα από τη χρήση σκραπ στη παραγωγή, τις μειωμένες τιμές ενέργειας και τη μείωση του κόστους μέσω της υλοποίησης ενεργειών για τη βελτιστοποίηση της παραγωγικής διαδικασίας. Τα κέρδη πριν από φόρους και τόκους διαμορφώθηκαν στα 83,2 εκατ. ευρώ, έναντι 57,2 εκατ. ευρώ την αντίστοιχη περυσινή χρήση. Τα λογιστικά αποτελέσματα μετάλλου για την περίοδο διαμορφώθηκαν σε κέρδη 11,4 εκατ. ευρώ έναντι ζημίας 11,4 εκατ. ευρώ το 2023, επηρεάζοντας θετικά τα κέρδη πριν από φόρους και τόκους. Αξίζει να σημειωθεί ότι τα κέρδη προ φόρων του Κλάδου επηρεάστηκαν αρνητικά από απομειώσεις ύψους 3,1 εκατ. ευρώ στη συμμετοχή της συνδεδεμένης NedZink B.V. μετά από τις αναθεωρημένες εκτιμήσεις για τα αποτελέσματα της Εταιρείας, ως συνέπεια των δυσμενών οικονομικών συνθηκών που επικρατούν παγκοσμίως στον κλάδο των κατασκευών.

Αναφορικά με τις επενδύσεις του Κλάδου, διατέθηκαν περίπου 24,4 εκατ. ευρώ, από τα οποία ποσό 18,4 εκατ. ευρώ αφορούσε επενδύσεις της θυγατρικής Sofia Med με σκοπό τη βελτιστοποίηση της παραγωγής και την αύξηση της παραγωγικής δυναμικότητας τελικών προϊόντων υψηλής ζήτησης και προστιθεμένης αξίας.

Προοπτικές

Η ElvalHalcor ατενίζει το μέλλον με συγκρατημένη αισιοδοξία, παρά τις συνεχείς προκλήσεις, όπως οι τιμές ενέργειας, οι συνεχιζόμενες γεωπολιτικές κρίσεις, τα υψηλά επιτόκια αναφοράς, η μεταβλητότητα των τιμών των μετάλλων και η αναιμική ευρωπαϊκή ανάπτυξη. Αναφορικά με την επιβολή δασμών στις ΗΠΑ ο Όμιλος παρακολουθεί στενά τις εξελίξεις και είναι προετοιμασμένος κατάλληλα ώστε να αντιμετωπίσει τις νέες συνθήκες που θα δημιουργηθούν. Τα σημαντικά προγράμματα επενδύσεων έχουν αυξήσει την παραγωγική δυναμικότητα, κυρίως στον Κλάδο Αλουμινίου, ενώ ταυτόχρονα ο Όμιλος συνεχίζει να ισχυροποιεί την θέση του σε πλήρως ανταγωνιστικές αγορές επιτυγχάνοντας υψηλά επίπεδα κερδοφορίας παρά τις αντίξοες συνθήκες. Ταυτόχρονα έχει ανταποκριθεί με επιτυχία στις έως τώρα προκλήσεις καταφέρνοντας να επιτύχει μείωση του καθαρού δανεισμού μέσω της επιτυχούς διαχείρισης του κεφαλαίου κίνησης.

Η Εταιρεία παραμένει προσηλωμένη στην επίτευξη των στρατηγικών της στόχων, με έμφαση στην ανάπτυξη καινοτόμων προϊόντων σε τομείς και προϊόντα με προοπτικές δυναμικής ανάπτυξης στο πλαίσιο των παγκόσμιων μεγατάσεων (megatrends) της κυκλικής οικονομίας, της μετάβασης στην κλιματική ουδετερότητα, της αστικοποίησης, των τεχνολογικών εξελίξεων καθώς και της βιώσιμης ανάπτυξης. Επιπρόσθετα, βρίσκεται σε κατάλληλη θέση για να αξιοποιήσει το ευρύ και διαφοροποιημένο προϊοντικό χαρτοφυλάκιο και τα στρατηγικά της πλεονεκτήματα, όπως η πελατοκεντρική φιλοσοφία, η υψηλή τεχνολογία και ο διεθνής προσανατολισμός χωρίς εξάρτηση από χώρες ή γεωγραφικές περιοχές, παράγοντες που της δίνουν τη δυνατότητα να εκμεταλλευτεί κάθε μελλοντική ευκαιρία καθώς και να ενισχύσει τη θέση της στην αγορά. Σε αυτό συμβάλλουν καίρια οι σημαντικές επενδύσεις που αύξησαν την παραγωγική της δυναμικότητα. Το γεγονός αυτό δίνει στην ElvalHalcor τη δυνατότητα να ανταποκριθεί στη δυναμική αυτή και να διατηρήσει μακροχρόνια την ανοδική της πορεία, παρά τις όποιες πιθανές βραχυχρόνιες επιπτώσεις από περισσότερο κυκλικούς κλάδους, στους οποίους δραστηριοποιείται.

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής Κλάδου Αλουμινίου, Νικόλαος Καραμπατέας, δήλωσε:

«Επιβεβαιώθηκε για ακόμη μια φορά η ενίσχυση της ανταγωνιστικότητας της εταιρείας μέσω της υλοποίησης του επενδυτικού πλάνου για την αύξηση της παραγωγικής δυναμικότητας του τομέα έλασης αλουμινίου. Η βελτιστοποίηση του μίγματος παραγωγής σε συνδυασμό με την υψηλή παραγωγικότητα οδήγησαν σε άνοδο του όγκου πωλήσεων το 2024, με έμφαση στα προϊόντα αλουμινίου υψηλής τεχνολογίας για την αγορά της άκαμπτης συσκευασίας και της αυτοκινητοβιομηχανίας. Οι μειωμένες πωλήσεις που σημειώθηκαν στον κλάδο της εύκαμπτης συσκευασίας το A’ τρίμηνο του έτους, επηρέασαν τα οργανικά αποτελέσματα σημειώνοντας μείωση σε σχέση με το 2023. Ωστόσο ο κλάδος ανέκαμψε πλήρως, διατηρώντας τους όγκους πωλήσεων σε υψηλά επίπεδα, επιβεβαιώνοντας την ανθεκτικότητα στις μεταβαλλόμενες διεθνείς συνθήκες και τη δυναμική της πελατοκεντρικής μας προσέγγισης. Το επενδυτικό πλάνο παρέμεινε σε χαμηλά επίπεδα το 2024 αφήνοντας περιθώριο στις πρόσφατες επενδύσεις να ωριμάσουν, ενώ παράλληλα, τέθηκαν σε εφαρμογή προγράμματα βελτιστοποίησης του κεφαλαίου κίνησης, επιτυγχάνοντας την ισχυροποίηση των ελεύθερων ταμειακών ροών. Οι υφιστάμενες τεχνολογίες αιχμής και η τεχνογνωσία του ανθρώπινου δυναμικού, επεκτείνουν συνεχώς το εύρος εφαρμογών του αλουμινίου, το καθιστούν ακόμα πιο σημαντικό για ένα βιώσιμο μέλλον και θέτουν ισχυρές βάσεις για την περαιτέρω ανάπτυξη του κλάδου».

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής Κλάδου Χαλκού, Πάνος Λώλος, δήλωσε:

«Η ισχυρή οργανική κερδοφορία του Κλάδου Χαλκού επιβεβαιώνει για ένα ακόμα έτος την ανθεκτικότητά μας απέναντι στις μεταβολές του οικονομικού περιβάλλοντος και τις προκλήσεις στους τομείς των κατασκευών, της αυτοκινητοβιομηχανίας και διαφόρων βιομηχανικών εφαρμογών, παρά τη μειωμένη ζήτηση για σχετικά προϊόντα μας. Κατά τη διάρκεια του έτους καταφέραμε να πετύχουμε αύξηση του όγκου πωλήσεων σε συγκεκριμένες προϊοντικές κατηγορίες και να ενισχύσουμε τα μερίδια αγοράς για τα βασικά μας προϊόντα. Οι κύριοι πυλώνες των προσπαθειών μας είναι η ανάπτυξη καινοτόμων προϊόντων υψηλής προστιθέμενης αξίας, η βελτιστοποίηση της βιομηχανικής μας παραγωγής και το υψηλό επίπεδο των υπηρεσιών μας. Επιπρόσθετα, οι στρατηγικές για συγκράτηση και μείωση κόστους, συνέβαλαν στη διατήρηση της λειτουργικής κερδοφορίας του Κλάδου σε υψηλά επίπεδα. Το επενδυτικό πρόγραμμα στη Sofia Med συνεχίζεται επιτυχώς, και αναμένεται να ενισχύσει τη θέση της σε μία ανταγωνιστική αγορά, ενώ προσδιορίστηκαν οι πλέον βασικές μελλοντικές στρατηγικές μας κινήσεις προκειμένου να αυξήσουμε την ανταγωνιστικότητα και την θέση του Κλάδου Χαλκού στις διεθνείς αγορές».